【終結者】科倫獲石四藥20%股權,參與經營決策!輸液市場最后的淘汰賽

日期:2017/11/25

11月19日,科倫藥業發布《關于購買石四藥股份情況及變更會記計算方法的公告》,改公告顯示,截止2017年11月17日,通過科倫及全資子公司科倫國際發展合計持有石四藥5.7億股,占后者已發行股本的20.0497%。

這意味著,石四藥的收入不僅將被納入到科倫合并財務報表體系,而且能夠參與石四藥的生產經營決策。科倫公告稱,其將依據相關法規向石四藥推薦董事人選。

根據市場公開的統計數據顯示,2016年全國大輸液市場約百億瓶袋,價值約200億元。其中前三名共計占有73%的市場份額,分別是科倫、華潤雙鶴、石四藥,占據的市場份額分別為44%、18%和11%。科倫董事長劉革新曾對E藥經理人表示,輸液領域的打法有兩種,一種是強弱整合,另一種是強強聯合。其拿下石四藥20%以上的股權,毫無疑問,這是一次強強聯合的結果。

由此開啟的是,中國輸液領域進入到了最后的深度整合階段,根據市場預測,五年后(2022年),市場集中度將提高至95%,屆時輸液將成為第一個進入寡頭競爭的中國醫藥子領域。而高度集中的背后是,接下來的幾年輸液領域的小企業會遭到加速淘汰,最終只剩三五家。

連橫擴張

石四藥作為優質的輸液企業,一直被這個領域的巨頭所親睞。2012年,歐洲第一大輸液公司費森尤斯曾試圖收購,最終未能成功入主。

而在國內企業中,雖然科倫成名較早,早已撥得市場第一份額,與第二名華潤雙鶴的距離日漸拉遠,但石四藥的崛起卻成為了科倫的隱憂。劉革新在內部的很多會議上都提到過石四藥,并對其贊譽有加。

2012年12月,科倫第一次嘗試去收購石四藥股權,由此開啟了其中國輸液領域的最后階段整合。當時,科倫通過全資子公司科倫國際擬分別以5.52億港元受讓君聯實業和中華藥業各自持有的1.8億股利君國際(彼時石四藥的上市主體企業),本次轉讓完成之后,科倫國際還將通過公開市場和其他合法方式購買利君國際股份,合計持有不超過利君國際公開發行的30%股份。

對于彼時的科倫而言,將石四藥攬入懷抱,便可完成將中國大輸液的高度集中化。就當是的市場情況來看,石四藥的輸液產品銷售優勢區域位于京、津、冀等華北地區,過去這些區域一直是華潤雙鶴的主要陣地,加之石四藥強勢崛起,科倫在該地區很難立足,是其銷售相對薄弱的地區。此外,石四藥的非PVC軟袋輸液技術優勢明顯,全國市場占比第一,這與科倫當時正在進行的產品軟塑化升級戰略極為契合。

然而,這一樁原本“郎情妾意”的生意,卻因在約定時間內一些交易條件未能成就,被港交所否決了此次收購,雙方只得作罷。

不過,多年來,科倫并未放棄對石四藥收購。否決之后,其選擇了“曲線救國”的模式進行。2014年石四藥主要股東意欲退出,科倫迅速抓住機會,以3.98億元的價格接盤1.45億股,獲得總股本的4.96%,正式打入石四藥。之后,科倫徐徐吸籌,2015年增持至10.47%,2016年繼續收購普通股,將持股比例拉升至15.21%,2017年再增持,指導現在拿下了超過20%的股權,達到并表的程度。

當然,科倫的目標并不僅限于此,按照劉革新的強悍,其必然會進一步的增持,因為其對輸液市場目標是像歐美日成熟市場一樣,成為絕對的市場霸主。

其實,科倫一邊在資本市場吸納石四藥股權,另一邊在實際的市場中與石四藥合作,連橫擴張。目前,石四藥與科倫之間的協同效應已經顯現,如科倫的優勢在于塑瓶和直立袋為主,這兩部分占據市場相應類型的50%,而石四藥優勢在于非PVC軟袋,市占比第一,雙方產品有很好的互補作用。另外,市場已經走出了低價微利時代,集中度提升后廠家定價權也較大,2016下半年產品單價已經開始提升,未來還會通過結構調整有較大的提升空間。

淘汰!淘汰!淘汰!

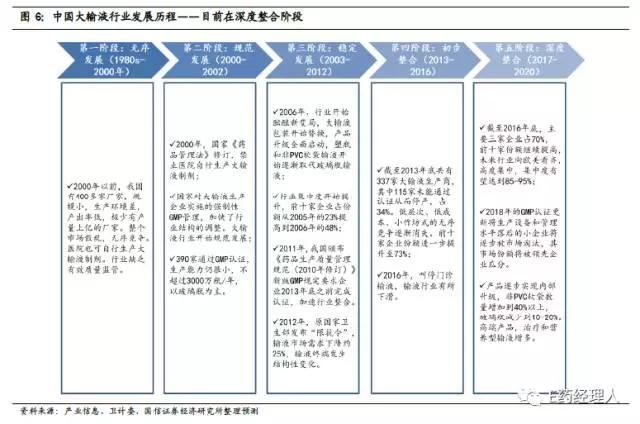

中國大輸液行業發展經歷了無序發展、規范發展、穩定發展、初步整合四個階段,目前正處于行業整合最后階段,已經形成高度集中的市場格局,企業將靠規模和技術取勝。

自2012年起開始行業整合,隨著抗生素使用限制、醫保控費、新版GMP認證、限制門診輸液等事件,行業開始洗牌,壁壘提升。過去幾年藥品價格的下降使得規模小的企業無法在保證質量的情況下降低生產成本,于是逐漸退出市場或者被收購。

而行業龍頭企業實施并購重組戰略,大輸液行業市場集中度不斷提升,原先的400家工廠已經減少到170家,目前還在生產的工廠不足50家,其中仍能實現利潤的只有十余家,目前行業前三名的公司合計占據約70%多的市場,行業專家認為年產5億瓶袋為最低規模經濟,而目前產量達到的只有五家企業。

隨著2018年1月GMP更新的需求,根據預測,更多小企業將會退出,行業集中度將會進一步提高。2016年下半年以來輸液產品價格開始回暖是一個行業見底的信號,龍頭輸液企業毛利率普遍提升,顯示行業盈利上升期來臨,未來產品結構升級帶來的增長空間則更大。

目前的市場格局是,科倫占據了超44%的市場份額,華潤雙鶴18%,石四藥11%,辰欣6%,齊都4%,其余的小公司每家份額不到1~2%。

從這個格局來看,科倫聯合石四藥吃掉華潤雙鶴的份額是主攻方向,而其余的怎會因為這個連橫在余威輻射下也會逐漸消亡。其實,對華潤雙鶴的攻勢已經開始,這幾年非輸液業務正在成為其重點,因為對輸液部分的不重視,去年,華潤雙鶴安徽市場份額從40%下降到15%,被石四藥吞下。

雖然,科倫董秘馮昊向E藥經理人表示,希望參與輸液市場競爭的都是優秀卓越的企業,集中的提升既有利于產業升級,更有利于進一步提升患者的輸液用藥水平。

全球輸液產業的規律是高度集中。在歐洲,費森尤斯卡比、貝朗以及百特三強割據,各占市場的30%;在美國,百特獨大,掌控者超過80%的市場份額;在日本市場,大冢制藥長期霸占著市場50%的份額。所以,未來中國也會如此,淘汰已經進入最后階段,誰出局,誰獲勝,已然明了。

11月19日,科倫藥業發布《關于購買石四藥股份情況及變更會記計算方法的公告》,改公告顯示,截止2017年11月17日,通過科倫及全資子公司科倫國際發展合計持有石四藥5.7億股,占后者已發行股本的20.0497%。

這意味著,石四藥的收入不僅將被納入到科倫合并財務報表體系,而且能夠參與石四藥的生產經營決策。科倫公告稱,其將依據相關法規向石四藥推薦董事人選。

根據市場公開的統計數據顯示,2016年全國大輸液市場約百億瓶袋,價值約200億元。其中前三名共計占有73%的市場份額,分別是科倫、華潤雙鶴、石四藥,占據的市場份額分別為44%、18%和11%。科倫董事長劉革新曾對E藥經理人表示,輸液領域的打法有兩種,一種是強弱整合,另一種是強強聯合。其拿下石四藥20%以上的股權,毫無疑問,這是一次強強聯合的結果。

由此開啟的是,中國輸液領域進入到了最后的深度整合階段,根據市場預測,五年后(2022年),市場集中度將提高至95%,屆時輸液將成為第一個進入寡頭競爭的中國醫藥子領域。而高度集中的背后是,接下來的幾年輸液領域的小企業會遭到加速淘汰,最終只剩三五家。

連橫擴張

石四藥作為優質的輸液企業,一直被這個領域的巨頭所親睞。2012年,歐洲第一大輸液公司費森尤斯曾試圖收購,最終未能成功入主。

而在國內企業中,雖然科倫成名較早,早已撥得市場第一份額,與第二名華潤雙鶴的距離日漸拉遠,但石四藥的崛起卻成為了科倫的隱憂。劉革新在內部的很多會議上都提到過石四藥,并對其贊譽有加。

2012年12月,科倫第一次嘗試去收購石四藥股權,由此開啟了其中國輸液領域的最后階段整合。當時,科倫通過全資子公司科倫國際擬分別以5.52億港元受讓君聯實業和中華藥業各自持有的1.8億股利君國際(彼時石四藥的上市主體企業),本次轉讓完成之后,科倫國際還將通過公開市場和其他合法方式購買利君國際股份,合計持有不超過利君國際公開發行的30%股份。

對于彼時的科倫而言,將石四藥攬入懷抱,便可完成將中國大輸液的高度集中化。就當是的市場情況來看,石四藥的輸液產品銷售優勢區域位于京、津、冀等華北地區,過去這些區域一直是華潤雙鶴的主要陣地,加之石四藥強勢崛起,科倫在該地區很難立足,是其銷售相對薄弱的地區。此外,石四藥的非PVC軟袋輸液技術優勢明顯,全國市場占比第一,這與科倫當時正在進行的產品軟塑化升級戰略極為契合。

然而,這一樁原本“郎情妾意”的生意,卻因在約定時間內一些交易條件未能成就,被港交所否決了此次收購,雙方只得作罷。

不過,多年來,科倫并未放棄對石四藥收購。否決之后,其選擇了“曲線救國”的模式進行。2014年石四藥主要股東意欲退出,科倫迅速抓住機會,以3.98億元的價格接盤1.45億股,獲得總股本的4.96%,正式打入石四藥。之后,科倫徐徐吸籌,2015年增持至10.47%,2016年繼續收購普通股,將持股比例拉升至15.21%,2017年再增持,指導現在拿下了超過20%的股權,達到并表的程度。

當然,科倫的目標并不僅限于此,按照劉革新的強悍,其必然會進一步的增持,因為其對輸液市場目標是像歐美日成熟市場一樣,成為絕對的市場霸主。

其實,科倫一邊在資本市場吸納石四藥股權,另一邊在實際的市場中與石四藥合作,連橫擴張。目前,石四藥與科倫之間的協同效應已經顯現,如科倫的優勢在于塑瓶和直立袋為主,這兩部分占據市場相應類型的50%,而石四藥優勢在于非PVC軟袋,市占比第一,雙方產品有很好的互補作用。另外,市場已經走出了低價微利時代,集中度提升后廠家定價權也較大,2016下半年產品單價已經開始提升,未來還會通過結構調整有較大的提升空間。

淘汰!淘汰!淘汰!

中國大輸液行業發展經歷了無序發展、規范發展、穩定發展、初步整合四個階段,目前正處于行業整合最后階段,已經形成高度集中的市場格局,企業將靠規模和技術取勝。

自2012年起開始行業整合,隨著抗生素使用限制、醫保控費、新版GMP認證、限制門診輸液等事件,行業開始洗牌,壁壘提升。過去幾年藥品價格的下降使得規模小的企業無法在保證質量的情況下降低生產成本,于是逐漸退出市場或者被收購。

而行業龍頭企業實施并購重組戰略,大輸液行業市場集中度不斷提升,原先的400家工廠已經減少到170家,目前還在生產的工廠不足50家,其中仍能實現利潤的只有十余家,目前行業前三名的公司合計占據約70%多的市場,行業專家認為年產5億瓶袋為最低規模經濟,而目前產量達到的只有五家企業。

隨著2018年1月GMP更新的需求,根據預測,更多小企業將會退出,行業集中度將會進一步提高。2016年下半年以來輸液產品價格開始回暖是一個行業見底的信號,龍頭輸液企業毛利率普遍提升,顯示行業盈利上升期來臨,未來產品結構升級帶來的增長空間則更大。

目前的市場格局是,科倫占據了超44%的市場份額,華潤雙鶴18%,石四藥11%,辰欣6%,齊都4%,其余的小公司每家份額不到1~2%。

從這個格局來看,科倫聯合石四藥吃掉華潤雙鶴的份額是主攻方向,而其余的怎會因為這個連橫在余威輻射下也會逐漸消亡。其實,對華潤雙鶴的攻勢已經開始,這幾年非輸液業務正在成為其重點,因為對輸液部分的不重視,去年,華潤雙鶴安徽市場份額從40%下降到15%,被石四藥吞下。

雖然,科倫董秘馮昊向E藥經理人表示,希望參與輸液市場競爭的都是優秀卓越的企業,集中的提升既有利于產業升級,更有利于進一步提升患者的輸液用藥水平。

全球輸液產業的規律是高度集中。在歐洲,費森尤斯卡比、貝朗以及百特三強割據,各占市場的30%;在美國,百特獨大,掌控者超過80%的市場份額;在日本市場,大冢制藥長期霸占著市場50%的份額。所以,未來中國也會如此,淘汰已經進入最后階段,誰出局,誰獲勝,已然明了。

信息來源:E藥經理人

|