【深度報告】供給側不足,既是醫改的核心又是醫療行業的本質問題

日期:2016/8/26

近日,方正證券發布了一份《醫療供給側改革助力醫療服務市場化定價》的行業報告,該報告從供給側改革的角度,對目前醫改所面臨的問題和改革的方向提出了建設性的觀點,動脈網(公眾號:vcbeat)將核心觀點分為四大章節,于近日依次呈現。

醫療行業的本質問題是供給不能匹配需求,因此醫改的核心在于醫療供給側改革,由于醫生訴求無法從市場得到解決,必須全部由公立醫院滿足,導致公立醫院完全綁定醫生,醫生資源不流通,因此醫療供給側改革的核心在于解綁醫生和醫院。打破現有格局,讓醫生資源流動起來,才會產生行業機會。

本章核心論點:

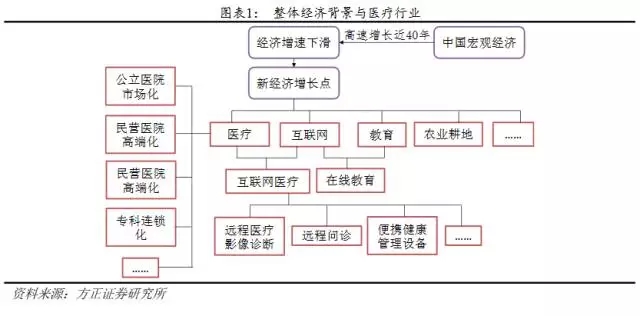

消費升級驅使人們對健康產品和服務消費更多元化、更高端化;目前國內醫療行業問題本質是供給不足,表現在總量不足、結構失衡、高端醫療稀缺;補償機制扭曲導致醫療機構依賴誘導服務,也就是常說的以藥養醫;

我國進入中等收入國家,財富增長、人口老齡化、城鎮化、環境變化和生活工作方式變化,驅使人們對醫療保健需求越來越多,健康產品和服務消費更多元化、更高端化。

從需求方來看,人口的老齡化、城鎮水平的提高、生活方式的改變、財富的增長以及全民醫保制度的推進都正在驅動醫療服務市場迅速擴容。相對于飛速增長的醫療服務需求,供給的增長步伐卻極為緩慢,2013年衛生機構數量為2004年的1.2倍,衛生人員 1.5倍,衛生機構床位數1.9倍。13年機構個數為96.1萬,床位數 618.2萬張;14年機構個數為981432個,床位數為6601214個;15年機構個數為983528個,床位數為7015220個。

目前國內醫療行業問題本質是供給不足,表現在總量不足、結構失衡、高端醫療稀缺。

供給端總量不足

我國 2013年衛生消費總額為3.2萬億元,是 2004年的 4.2倍,年復合增長率 17.2%。14年為 3.5萬億元,15年為 4.1萬億元。雖然衛生消費增長飛速,在 GDP總額中的占比仍僅為 5.6%,低于高收入和中高等收入國家水平,如果該占比能在 2020年達到衛計委在《“健康中國 2020”戰略研究報告》中所提出的 6.5%-7%的目標,我國衛生消費市場將達到 6.2–6.7萬億元規模。

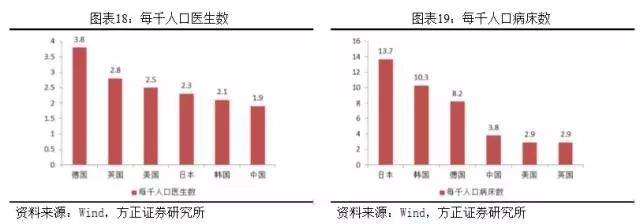

雖然醫療總費用在不斷增加,但由于我國人口基數大,需求端仍然不能得到很好的滿足,從醫療衛生支出占 GDP比重、人均醫生數、人均病床數可以看出。

結構失衡

問題不僅在于總量供給不足,醫療結構也不合理。目前主要診療還集中在公立三級、二級醫院。目前國內就診人次超過 40%集中在三級醫院,超過 50%集中在二級醫院,在基層醫院就診比例低于10%。

相對應的,國外醫療機構布局和分級診療制度的重心都在基層醫院/家庭醫生。

高端醫療服務稀缺,市場化不足

由于國內醫療資源過于集中,國內好醫院好醫生都如“僧多粥少”般成為病患爭搶的對象,應運而生的海外醫療、遠程會診、海外醫療中介。據專業媒體報道,2015年中國大約有3000人出國看重大疾病,年增長40%。不包括出國體檢、出國整形美容。

據易觀智庫的研究報告,日、韓、美依托各自優勢成為中國最大海外醫療旅游目的地。美國和日本因其系統性的先進技術,強大的藥物和成熟的海外患者服務體系,成為患者走出去治病的首選目的地。

根據斯坦福研究機構(SRI)報告,預計 2017年全球旅游的收入規模將達到 6785億美元,而2013年該收入為 4386億美元,全球醫療旅游增速是旅游業增速的兩倍,預計 2017年全球醫療旅游的收入將占世界旅游總收入的 16%,2013年該比例為13%。

二、作為核心供給端,公立醫院補償機制扭曲,急需改革

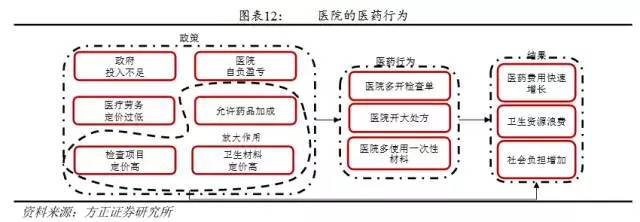

圖表11是目前國內公立醫院的補償機制,我們可以看出:社會經濟決定潛在醫療市場,也就決定了醫療服務空間,但公立醫院的收入與支出同時受到政府與政策的影響。

目前公立醫院的癥結在于:政府投入不足,醫療保險支持不夠,削減成本不可行,提高價格不允許。

這種情況下,公立醫院想要盈虧平衡,只能依靠誘導服務。只有醫生才能判定病人需要的服務項目內容和數量,當醫生的判定和醫院的經濟補償掛鉤,收入成為判定的重要因素,誘導服務應運而生。國內常見方式有:藥品加成、檢驗檢測、醫用試劑和耗材等。

圖13表示公立醫院收支項及數量,補償機制的扭曲是造成醫院供給端的主要原因。

公立醫院出現分化,大醫院人滿為患,小醫院經營困難

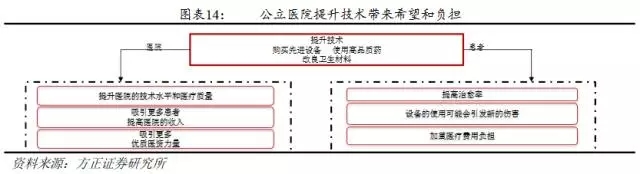

補償機制的扭曲,迫使公立醫院不得不依賴藥品、儀器設備、材料等途徑獲得收入。公立醫院經營的好壞,取決于公立醫院向病人賣研究源于數據13研究創造價值互聯網醫療-行業深度報告出藥品、檢查和材料的能力。藥品越好、設備越先進、材料越高級,則價格越高,醫院的收益也就越大,給病人希望的同時也加重了病人的負擔。

公立醫院向病人賣出藥品、檢查和材料的能力,取決于老百姓對其的信任程度。老百姓的信任程度,取決于公立醫院的技術水平。公立醫院的技術水平,體現在等級劃分上。三級醫院的技術水平要高于二級醫院,二級醫院的技術水平要高于一級醫院。大醫院人滿為患,小醫院經營困難。

醫療費用增長迅速,遠遠超出收入增長水平,但供給缺口依然很大

各國的經濟發展規律都顯示家庭各項支出中食品的比例會逐漸下降,非食品支出的比例會逐漸上升,特別是醫療費用。

國內由于公立醫院補償機制扭曲,一方面醫療費用增長過快,遠超出收入增長,另一方面這種增長是醫院補償杠桿帶動,真實供給缺口仍然很大。

醫療改革涉及政府、醫院、醫生、患者、保險、藥企六大醫療要素,可謂牽一發動全身。我們整理了醫療六大資源要素之間的相互關系,發現其關系錯綜復雜:

1)政府計劃經濟思維,造成供需不匹配,產生尋租行為;

2)基礎設施(大數據、政策等)不足,各要素無法有效流動;

3)醫院和醫生完全綁定,缺失市場化定價,限制供給;

-

基本供給(基層醫療體系)

-

高端供給(專科民營體系)

4)長期形成的利益分配機制,造成資源浪費。

醫療行業的供給側改革才是真正能產生增量市場的改革方向:

-

醫院:公立醫院作為醫院的主體,在取消藥品加成的大背景下,將回歸公益性角色,成為社會基本醫療供給平臺機構。同時引入更多的社會資本進入。

-

醫生:作為醫療行業的真正供給方,將與醫院適度松綁,通過稀缺資源的市場化路徑來尋找真正價值,實現醫療的供給側改革。

-

患者:隨著供給側改革,患者的需求側將被切分得更加細致,從多年對互聯網的研究看,基于用戶需求的研究是打造商業模式的核心。

-

醫藥:巨大的尋租空間將被壓縮,藥品回歸治病角色。同時隨著互聯網化和信息化的提升,醫藥流通效率將大幅提升,來服務新的供需場景。

-

醫保:對醫保進行控費后,引入新的買單方來匹配市場化的供需結構,引入個人健康險是大勢所趨。

供給側改革的核心是解放醫療服務資源,即醫生。正常情況下,醫生作為核心供給方,提供醫療服務。同時,醫院為醫生提供支持,包括平臺、管理、設備并且引流患者。而國內則是公立醫院深度綁定醫生。醫生訴求無法從市場得到解決,必須全部由公立醫院滿足,導致公立醫院完全綁定醫生,導致醫生資源不流通,因此醫療供給側改革的核心在于解綁醫生和醫院。

在現行的定價體系中,醫院的收入來源除了患者外,還有政府和醫療保險,后兩者的支付能力有限,導致醫院如果想增加收入,只能從患者入手。因此,醫院必須增加客流、提高加成費用、并且加大對設備和人才的依賴,導致資源向大醫院靠攏,被現行體制綁架。

另一方面,由于患者必須將醫療費用支付給醫院,因此醫院控制了醫生的收入,導致醫生的醫療服務無法市場定價,想要提高收入只能通過醫院。因此,誘導服務成了統一醫院與醫生利益的方式。

注:本報告轉載自方正證券

近日,方正證券發布了一份《醫療供給側改革助力醫療服務市場化定價》的行業報告,該報告從供給側改革的角度,對目前醫改所面臨的問題和改革的方向提出了建設性的觀點,動脈網(公眾號:vcbeat)將核心觀點分為四大章節,于近日依次呈現。

醫療行業的本質問題是供給不能匹配需求,因此醫改的核心在于醫療供給側改革,由于醫生訴求無法從市場得到解決,必須全部由公立醫院滿足,導致公立醫院完全綁定醫生,醫生資源不流通,因此醫療供給側改革的核心在于解綁醫生和醫院。打破現有格局,讓醫生資源流動起來,才會產生行業機會。

本章核心論點:

消費升級驅使人們對健康產品和服務消費更多元化、更高端化;目前國內醫療行業問題本質是供給不足,表現在總量不足、結構失衡、高端醫療稀缺;補償機制扭曲導致醫療機構依賴誘導服務,也就是常說的以藥養醫;

我國進入中等收入國家,財富增長、人口老齡化、城鎮化、環境變化和生活工作方式變化,驅使人們對醫療保健需求越來越多,健康產品和服務消費更多元化、更高端化。

從需求方來看,人口的老齡化、城鎮水平的提高、生活方式的改變、財富的增長以及全民醫保制度的推進都正在驅動醫療服務市場迅速擴容。相對于飛速增長的醫療服務需求,供給的增長步伐卻極為緩慢,2013年衛生機構數量為2004年的1.2倍,衛生人員 1.5倍,衛生機構床位數1.9倍。13年機構個數為96.1萬,床位數 618.2萬張;14年機構個數為981432個,床位數為6601214個;15年機構個數為983528個,床位數為7015220個。

目前國內醫療行業問題本質是供給不足,表現在總量不足、結構失衡、高端醫療稀缺。

供給端總量不足

我國 2013年衛生消費總額為3.2萬億元,是 2004年的 4.2倍,年復合增長率 17.2%。14年為 3.5萬億元,15年為 4.1萬億元。雖然衛生消費增長飛速,在 GDP總額中的占比仍僅為 5.6%,低于高收入和中高等收入國家水平,如果該占比能在 2020年達到衛計委在《“健康中國 2020”戰略研究報告》中所提出的 6.5%-7%的目標,我國衛生消費市場將達到 6.2–6.7萬億元規模。

雖然醫療總費用在不斷增加,但由于我國人口基數大,需求端仍然不能得到很好的滿足,從醫療衛生支出占 GDP比重、人均醫生數、人均病床數可以看出。

結構失衡

問題不僅在于總量供給不足,醫療結構也不合理。目前主要診療還集中在公立三級、二級醫院。目前國內就診人次超過 40%集中在三級醫院,超過 50%集中在二級醫院,在基層醫院就診比例低于10%。

相對應的,國外醫療機構布局和分級診療制度的重心都在基層醫院/家庭醫生。

高端醫療服務稀缺,市場化不足

由于國內醫療資源過于集中,國內好醫院好醫生都如“僧多粥少”般成為病患爭搶的對象,應運而生的海外醫療、遠程會診、海外醫療中介。據專業媒體報道,2015年中國大約有3000人出國看重大疾病,年增長40%。不包括出國體檢、出國整形美容。

據易觀智庫的研究報告,日、韓、美依托各自優勢成為中國最大海外醫療旅游目的地。美國和日本因其系統性的先進技術,強大的藥物和成熟的海外患者服務體系,成為患者走出去治病的首選目的地。

根據斯坦福研究機構(SRI)報告,預計 2017年全球旅游的收入規模將達到 6785億美元,而2013年該收入為 4386億美元,全球醫療旅游增速是旅游業增速的兩倍,預計 2017年全球醫療旅游的收入將占世界旅游總收入的 16%,2013年該比例為13%。

二、作為核心供給端,公立醫院補償機制扭曲,急需改革

圖表11是目前國內公立醫院的補償機制,我們可以看出:社會經濟決定潛在醫療市場,也就決定了醫療服務空間,但公立醫院的收入與支出同時受到政府與政策的影響。

目前公立醫院的癥結在于:政府投入不足,醫療保險支持不夠,削減成本不可行,提高價格不允許。

這種情況下,公立醫院想要盈虧平衡,只能依靠誘導服務。只有醫生才能判定病人需要的服務項目內容和數量,當醫生的判定和醫院的經濟補償掛鉤,收入成為判定的重要因素,誘導服務應運而生。國內常見方式有:藥品加成、檢驗檢測、醫用試劑和耗材等。

圖13表示公立醫院收支項及數量,補償機制的扭曲是造成醫院供給端的主要原因。

公立醫院出現分化,大醫院人滿為患,小醫院經營困難

補償機制的扭曲,迫使公立醫院不得不依賴藥品、儀器設備、材料等途徑獲得收入。公立醫院經營的好壞,取決于公立醫院向病人賣研究源于數據13研究創造價值互聯網醫療-行業深度報告出藥品、檢查和材料的能力。藥品越好、設備越先進、材料越高級,則價格越高,醫院的收益也就越大,給病人希望的同時也加重了病人的負擔。

公立醫院向病人賣出藥品、檢查和材料的能力,取決于老百姓對其的信任程度。老百姓的信任程度,取決于公立醫院的技術水平。公立醫院的技術水平,體現在等級劃分上。三級醫院的技術水平要高于二級醫院,二級醫院的技術水平要高于一級醫院。大醫院人滿為患,小醫院經營困難。

醫療費用增長迅速,遠遠超出收入增長水平,但供給缺口依然很大

各國的經濟發展規律都顯示家庭各項支出中食品的比例會逐漸下降,非食品支出的比例會逐漸上升,特別是醫療費用。

國內由于公立醫院補償機制扭曲,一方面醫療費用增長過快,遠超出收入增長,另一方面這種增長是醫院補償杠桿帶動,真實供給缺口仍然很大。

醫療改革涉及政府、醫院、醫生、患者、保險、藥企六大醫療要素,可謂牽一發動全身。我們整理了醫療六大資源要素之間的相互關系,發現其關系錯綜復雜:

1)政府計劃經濟思維,造成供需不匹配,產生尋租行為;

2)基礎設施(大數據、政策等)不足,各要素無法有效流動;

3)醫院和醫生完全綁定,缺失市場化定價,限制供給;

-

基本供給(基層醫療體系)

-

高端供給(專科民營體系)

4)長期形成的利益分配機制,造成資源浪費。

醫療行業的供給側改革才是真正能產生增量市場的改革方向:

-

醫院:公立醫院作為醫院的主體,在取消藥品加成的大背景下,將回歸公益性角色,成為社會基本醫療供給平臺機構。同時引入更多的社會資本進入。

-

醫生:作為醫療行業的真正供給方,將與醫院適度松綁,通過稀缺資源的市場化路徑來尋找真正價值,實現醫療的供給側改革。

-

患者:隨著供給側改革,患者的需求側將被切分得更加細致,從多年對互聯網的研究看,基于用戶需求的研究是打造商業模式的核心。

-

醫藥:巨大的尋租空間將被壓縮,藥品回歸治病角色。同時隨著互聯網化和信息化的提升,醫藥流通效率將大幅提升,來服務新的供需場景。

-

醫保:對醫保進行控費后,引入新的買單方來匹配市場化的供需結構,引入個人健康險是大勢所趨。

供給側改革的核心是解放醫療服務資源,即醫生。正常情況下,醫生作為核心供給方,提供醫療服務。同時,醫院為醫生提供支持,包括平臺、管理、設備并且引流患者。而國內則是公立醫院深度綁定醫生。醫生訴求無法從市場得到解決,必須全部由公立醫院滿足,導致公立醫院完全綁定醫生,導致醫生資源不流通,因此醫療供給側改革的核心在于解綁醫生和醫院。

在現行的定價體系中,醫院的收入來源除了患者外,還有政府和醫療保險,后兩者的支付能力有限,導致醫院如果想增加收入,只能從患者入手。因此,醫院必須增加客流、提高加成費用、并且加大對設備和人才的依賴,導致資源向大醫院靠攏,被現行體制綁架。

另一方面,由于患者必須將醫療費用支付給醫院,因此醫院控制了醫生的收入,導致醫生的醫療服務無法市場定價,想要提高收入只能通過醫院。因此,誘導服務成了統一醫院與醫生利益的方式。

注:本報告轉載自方正證券

信息來源:醫學界智庫 |