2016中國醫藥市場全景分析

日期:2016/5/11

在開始說2015年中國醫藥市場的機遇與挑戰的之前,讓我們先來思考下面幾個問題: 1. 為什么進口藥增長同比增長低于國產藥? 2. 中藥的增長幅度跌到了2%,低于平均水平,是不是輔助用藥的問題,還是由于三甲醫院只允許中藥三百個品種以下? 3. 輔助用藥應該怎么看?例如胸腺五肽在腫瘤醫院可用,在其他醫院不可用。 4.分級診療、兩票制到底怎么做,有企業有什么影響? 5. 縣級醫院的發展,縣級醫院全部納入醫改試點,有哪些相應的措施可以進行? 6.二保合一到底誰管,衛計委的還是人社部管,衛計委的方針是縣鄉捆綁銷售,作為重點市場的縣級市場要怎么做? 7. 醫保自付標準有可能下半年出臺,隨之而來的機遇和問題在哪里? 8. 通過一致性評價的藥物可能進入醫保目錄,挑戰在哪里? 所有數據解讀來源:中國醫院藥品統計報告(IMS CHPA, >=100床位) 中國醫院醫藥市場縱覽 IMS Health分析,2015年中國醫藥市場達到11000多億人民幣,結構上依然以處方藥為主。醫院作為處方藥的主要銷售渠道,占總銷售的77%,零售藥店和第三終端渠道占比分別為10%和13%。醫藥銷售各渠道的增速在2015年均有所放緩,其中醫院渠道的增速從2014年的12%降至2015年的5%,這一數字已低于零售藥店(8%)和社區衛生服務中心(13%)。 受醫院醫保控費的加強、衛生部對臨床合理用藥的加強推進、藥占比控制、集中招標采購等核心政策的影響,大醫院作為醫藥主要銷售渠道,同比增速持續走低,已從第一季度的7.1%降至第四季度的3.4%。 2015年,中國大醫院醫藥市場銷售額達到6,453億元,同比增長5.0%。本土企業和跨國企業的增速均大幅放緩。銷售量仍然是市場增長的最主要驅動力;中成藥對于本土企業的市場增長仍起到不少拉動作用,但由于其銷售量的萎縮,使得其對增長的拉動相對減弱;由于醫保控費的政策影響,價格對市場增長的負面影響加大。

在開始說2015年中國醫藥市場的機遇與挑戰的之前,讓我們先來思考下面幾個問題:

1. 為什么進口藥增長同比增長低于國產藥?

2. 中藥的增長幅度跌到了2%,低于平均水平,是不是輔助用藥的問題,還是由于三甲醫院只允許中藥三百個品種以下?

3. 輔助用藥應該怎么看?例如胸腺五肽在腫瘤醫院可用,在其他醫院不可用。

4.分級診療、兩票制到底怎么做,有企業有什么影響?

5. 縣級醫院的發展,縣級醫院全部納入醫改試點,有哪些相應的措施可以進行?

6.二保合一到底誰管,衛計委的還是人社部管,衛計委的方針是縣鄉捆綁銷售,作為重點市場的縣級市場要怎么做?

7. 醫保自付標準有可能下半年出臺,隨之而來的機遇和問題在哪里?

8. 通過一致性評價的藥物可能進入醫保目錄,挑戰在哪里?

所有數據解讀來源:中國醫院藥品統計報告(IMS CHPA, >=100床位)

中國醫院醫藥市場縱覽

IMS Health分析,2015年中國醫藥市場達到11000多億人民幣,結構上依然以處方藥為主。醫院作為處方藥的主要銷售渠道,占總銷售的77%,零售藥店和第三終端渠道占比分別為10%和13%。醫藥銷售各渠道的增速在2015年均有所放緩,其中醫院渠道的增速從2014年的12%降至2015年的5%,這一數字已低于零售藥店(8%)和社區衛生服務中心(13%)。

受醫院醫保控費的加強、衛生部對臨床合理用藥的加強推進、藥占比控制、集中招標采購等核心政策的影響,大醫院作為醫藥主要銷售渠道,同比增速持續走低,已從第一季度的7.1%降至第四季度的3.4%。

2015年,中國大醫院醫藥市場銷售額達到6,453億元,同比增長5.0%。本土企業和跨國企業的增速均大幅放緩。銷售量仍然是市場增長的最主要驅動力;中成藥對于本土企業的市場增長仍起到不少拉動作用,但由于其銷售量的萎縮,使得其對增長的拉動相對減弱;由于醫保控費的政策影響,價格對市場增長的負面影響加大。

詳解醫院市場

從中國醫院市場排名前十位的本土企業表現看,正大天晴和四環醫藥的增長最為強勁,2015年第四季度的MAT增長率分別為15.5%和17.8%。2015年中國醫院市場銷售排名前二十的產品中,本土企業的產品占據16席。銷售額排名前三的產品分別是申捷、血栓通和波立維;增長最為強勁的產品分別是地佐辛,歐來寧和天晴甘美。排名前二十位的產品主要以中藥,抗生素及抗肝炎病毒類藥物為主。

各級城市市場增速均有所下降,跨國企業與本土企業的競爭格局正在悄然發生變化。一線城市因受藥品費用控制及仿制藥替代的影響,2015年跨國企業在一線城市的增速僅為2.6%,而本土企業的增速達到6.8%。相反,受合理用藥政策的推動,跨國企業在中小城市較本土企業則更具增長優勢。

醫藥大省廣東、浙江和四川增長乏力,安徽和重慶出現藥品銷售負增長。2016年各省采購項目碎片化將成為常態,藥品價格下行已成定局。外資企業在一線及沿海城市依舊占有較高的市場份額,而本土企業在廣東、江蘇、上海相對較大的省市表現出高增長并獲得市場份額。

從省份看,排名靠前的六大省中,本土企業仍然主導縣域醫院市場,其中正大天晴在縣域醫院市場增長迅速。跨國企業在山東、河南的縣域醫院增長迅速,2015年第四季度的MAT增長率分別為16.9%和22.8%。

小結

2015年中國醫院市場所面臨的挑戰重重,包括醫保總額控制、合理用藥、省份集中采購和藥占比降低等,因而市場增速已放緩到5%。

2015年,中國醫藥市場各渠道、各主要治療領域亦有不同程度的增長放緩,醫院渠道和中成藥最為顯著,慢病等領域相對所受影響較小。

在各地執行不同政策的背景下,各省醫院市場狀況迥異,市場格局的變動需要深入細致的研究,做到應對差異化。

而近年來政府不斷加大對于縣域醫院的扶持和投入,縣域醫院藥品市場機遇凸顯。

未來的機遇與挑戰

趨勢1:招標形勢越來越嚴峻,且對公司推廣產品影響加大

這主要表現在:第一,招標周期間隔縮短,降價會更頻繁,新藥有更多進入市場的機會;第二,招標降價幅度更大,企業需要在價格和銷量之間進行權衡;第三,招標價格參考全國最低中標價,一個省的降價將被其他省快速采用,最終變成全國性的降價。各省市的招標決定對整體商業有更大影響,對藥企而言,全國性的價格聯動將變成慣例。

隨著發改委放開藥品定價,招標價格成為決定醫保報銷價格的關鍵。現已觀察到的三種“醫保支付價”模式為三明模式,紹興模式和重慶模式。

趨勢2:隨著改革深化,醫院通過二次議價將壓力向制藥企業轉移

公立醫院改革試點的城市數量增加,2016年已有約100家公立醫院參與試點。公立醫院改革的主要目標包括醫保總額控制、藥占比從40%降低到30%、藥品零加成以及與廠家二次議價。

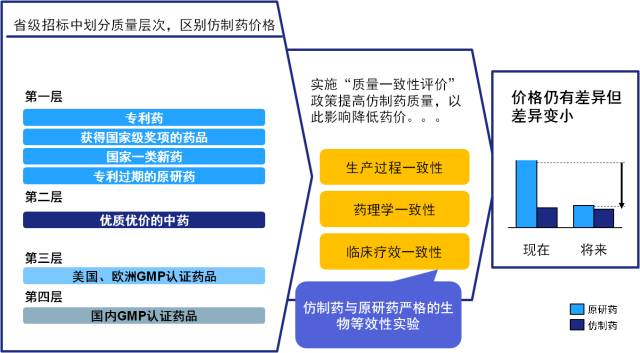

趨勢3:質量一致性評價和新版cGMP合規要求淘汰質量欠缺產品,同時給已過專利期的跨國企業原研藥帶來巨大價格壓力。

通過一致性評價的仿制藥在準入、處方和接受度等方面將與跨國企業的原研藥平起平坐。建立仿制藥質量認證體系 ,有利于不斷提高仿制藥質量,提升仿制藥地位。

本土企業利用國際質量認證獲得準入優勢,特殊質量認證如“國家科學技術進步獎”,在省級準入中將越來越重要。所有仿制藥需要完成仿制藥質量一致性評價,保證與原研藥質量相同。

隨著仿制藥質量的不斷提高,省級市場準入優勢顯現,外加醫保成本控制的壓力,醫生的處方習慣將發生改變,從而導致患者的購買傾向發生轉變。

趨勢4:政府采取措施推動分級診療系統,引導病人在基層醫療機構就診

目標是截至2017年建成基層醫療驅動、結構合理的醫療服務體系,試點縣域醫院內就診率提高到90%。試點城市社區衛生服務中心將提供常見病、慢性病的治療和配藥。

迎接未來的挑戰

基于目前可預見的各種挑戰,IMS Health對于中國醫藥市場的未來幾年增長預測趨于謹慎:預計2016至2020年中國醫藥市場將增長6.9%。

為更好地應對這些挑戰,跨國企業首先將重新聚焦創新產品的整個生命周期,真正展示創新藥的價值;其次,將成熟產品的市場機會最大化,比如,將產品外包給本土合作伙伴或建立合資企業,另外進一步發掘產品的基層市場機會,包括縣域醫院、社區衛生服務中心和零售渠道;再次,實施新的商業模式,用科學和真實世界數據驅動醫生和患者的參與,用精準、互動的多渠道營銷把投資回報率最大化。

本土企業又該如何應對這些挑戰呢?首先,本土企業要努力贏得仿制藥的招標,并聚焦生物類似物等高質量的仿制藥,同時引進跨國企業的成熟產品;其次,增加對創新產品線的研發投入,包括“me too” 和 “me better” 的創新品種,以及具新靶點的產品;再次,走出中國,走向全球,出口高質量的仿制藥,對外授權創新產品。

信息來源:醫藥新勢力

浙公網安備 33021202000691號

<ul id="0mc2q"></ul>

<strike id="0mc2q"></strike>